东软医疗冲刺港股背后:国产化先驱多元布局核心产业,持续创新筑起发展护城河

5月31日,东软医疗正式向港交所递交招股书,中金公司与高盛担任联席保荐人。若成功上市,东软医疗将成为国内第一家登陆港股的医学影像设备制造商。

东软医疗成立于1998年,定位于以影像设备为基础的临床诊断和治疗全面解决方案提供商。截至目前,虽只进行过两轮融资,但在2014年的首轮融资中,高盛、弘毅等知名机构便纷纷参投,东软医疗也因此获得了当时国内医疗器械领域最大单笔融资——16亿人民币。

自2015年以来,业内关于其上市的讨论从未停止。在行业翘首期待中,2020年6月30日,东软医疗终于赴科创板申请上市,不过,鉴于全球COVID-19疫情的影响,使得对于海外客户所需要进行的尽职调查、函证等相关资料反馈以及海外附属公司审计报告和法律意见书的出具等进度有不同程度的延迟,从而使得本公司对于尝试A股上市的时间表不及预期;及公司当时在考虑潜在的收购项目,希望优先推进该收购项目,该申请于2020年11月被其主动撤回。

而这次,东软医疗整装出发,转道港股,离上市又近一步。

以CT立身,业绩增长向好

深耕行业23年,东软医疗屡次创造行业记录:中国第一台CT扫描仪、中国第一台DR、中国第一台超导MRI扫描仪、中国第一台获美国FDA批准的泌尿CAD……

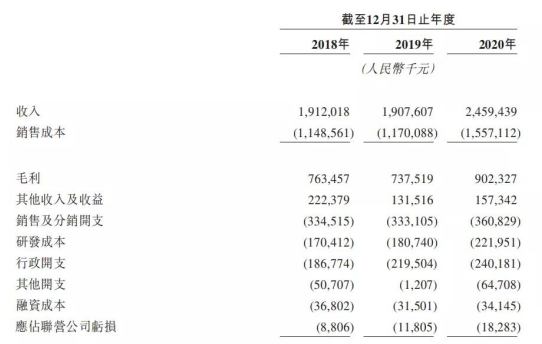

这些开创性的成就,为东软医疗带来了亮眼的业绩。招股书显示,2018-2020年,东软医疗营收分别为19.12亿元、19.08亿元及24.59亿元,2020年较2019年有了28.94%的大幅提升。

在收入结构中,CT、MRI等数字化医学诊疗设备占比最高,2018-2020年占比均在65%以上。

其中,CT设备市场表现尤为值得关注。近年来,国家陆续出台《大型医用设备配置许可管理目录(2018年)》以及《关于促进首台(套)重大技术装备示范应用的意见》等政策,允许医院和其他医疗机构购买入门级CT扫描仪,无需事先获得省级政府批准。分级诊疗制度进一步对上述政策进行了补充,要求地方或地区一级的基层医疗机构必须达到诊断的基本标准。政策加持之下,一个广阔的市场逐渐被打开。

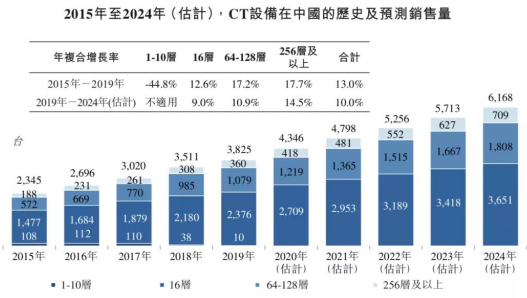

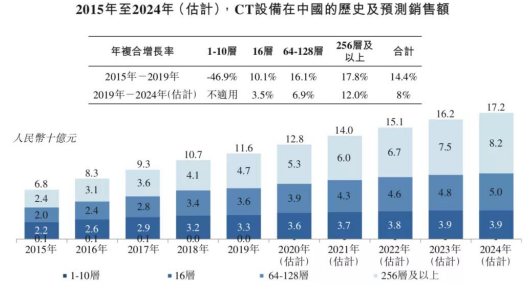

弗若斯特沙利文资料显示,2019年,按收入计,中国CT市场的前五大企业为GE、西门子、飞利浦、佳能和东软医疗,分别占有32.4%、21.3%、15.1%、9.5%和7.3%的市场份额。2017年、2018年和2019年,东软医疗CT扫描仪在中国的销售量位居中国品牌之首,并且按CT扫描仪出口量计,在中国品牌中也位居第一。同时,东软医疗也是中国中端CT(涵盖64到128层切片)排名前三的制造商。尤其在2020年发布中国第一代512层CT后,东软医疗或将进一步分羹超高端市场。

另有数据显示,截至2019年12月31日,中国CT安装量中10.4%由东软医疗生产,是国内第二大制造商的两倍以上。

巨大的市场份额,让CT设备成为东软医疗的主要收入来源。招股书显示,近三年其CT销售收入占总收入比例分别高达51.4%、42.8%、52.6%。

一专多能,筑起发展护城河

技术突破以及政策红利,让医疗影像设备行业强者涌现,要想在激烈的市场争夺战中取胜,企业需要不断突破界限,打造起自己的护城河。

东软医疗以自研CT起家,从单层螺旋CT到双层、16层、64层、128层、256层,再到现在的512层,东软医疗已成为国产CT领域的破局者,产品的创新升级既缩短了CT检查所需的时间,也让诊断更加精准,而东软医疗亦因此踏上了引领超高端CT发展的技术前沿。

在守住国产“CT一哥”地位的同时,东软医疗也在不断拓宽自己的边界。横向来看,逐步将业务扩展到磁共振(MRI)、数字血管造影机(DSA)、通用X线成像设备(GXR)、超声诊断设备(US)、核医学成像设备(PET/CT)、放疗设备(RT)及IVD设备和试剂等领域。纵向来看,延伸出了提供影像云运营、AI影像辅助诊断的MDaaS平台,以及设备服务与培训业务。

MDaaS(Medical Devices and Data as a Service)是东软医疗的战略性产品,是基于设备和医学影像数据,结合互联网、人工智能和大数据等技术而构建的开放式智能服务平台。该业务利用云计算及人工智能技术,使医疗设备和医学影像数据更充分地赋能医学诊疗过程,提升医疗机构的诊疗能力和运营能力,也为该公司医疗设备的运用场景创造了更多想象空间。

作为产品线中的新贵,MDaaS平台被东软医疗倾注了大量心血。其招股书也提及,部分融资资金将用于扩张MDaaS业务,足见东软医疗对该产品的重视程度。MDaaS也不负众望,销售收入由2019年的0.86亿元增加33.5%至2020年的1.14亿元,在公司总收入中占比达4.6%,虽不及CT等数字化医学诊疗设备,但已呈上升趋势。东软医疗在招股书中也表示,2020年公司总收入增长,部分是由于MDaaS解决方案的收入增加所致。

MDaaS解决方案

此外,为促进优质医疗资源公平可及,也让MDaaS产品有具体的落地支撑,东软医疗筹划成立独立医学影像诊断中心。5月28日,东软医疗与盛京医院共建的沈阳东软医学影像诊断中心正式营业,面向辽沈及周边地区的患者提供一站式高品质影像检查与诊断服务。这也标志着,东软医疗正式进军医学影像服务市场。另外,长春诊断中心也在试营业中。

与此同时,在今年亚布力中国企业家论坛第二十一届年会上,东软医疗系统股份有限公司与黑龙江省卫生健康委员会正式签署合作协议,携手打造黑龙江医学影像云平台,推动实现全省医学影像互联互通互认,加速数字胶片、云端影像诊断、远程会诊等“互联网+医疗”服务在省内各级医院的深度应用,提升基层影像诊断水平,助力“健康龙江”建设。这也是黑龙江省重点投建项目。

为了进一步完善自身产业链,东软医疗还积极进行投资并购。2019年,东软医疗收购韩国高端探头制造商Humanscan,获得其单晶探头的研发与制造能力,并借此进一步开发高端超声探头技术。东软医疗还在招股书中称,公司计划积极寻求战略性收购或投资机会,以发展公司业务、扩展产品组合并提高公司研发能力及市场地位。相应地,本次上市融资资金也将部分用于收购活动。

至此,东软医疗业务范围已涵盖数字化医学诊疗设备、体外诊断设备及试剂、MDaaS解决方案、设备服务与培训四大领域,成为国内医学影像领域产品线最为丰富的企业之一。

诚然,产品是营销的第一要素,有了过硬的产品后,如何搭建高效的营销网络,让产品顺利走向市场,是亟需解决的问题。对此,从去年开始,东软医疗便与国药集团展开合作,入驻网上商城销售CT、超声等产品。今年CMEF春季会上,东软医疗与京东健康正式达成战略合作,探索营销模式的深度创新。正如此前东软医疗CEO武少杰所言,未来,医疗设备营销将不再局限于传统的线下模式,而是在互联网的赋能之下,与客户高效对接,让营销成本进一步降低。

海外方面,截至2020年12月31日,东软医疗海外分销商超过130家,覆盖6大洲100个国家和地区,真正成为了服务全球的医疗影像设备领军企业。

通过产品和营销的双重创新,东软医疗已悄然筑起了自己的护城河,市场竞争力进一步加强。

市场广阔,东软医疗未来可期

2021中央一号文件提出,提高基层卫生服务水平,持续强化公共卫生服务体系建设,完善农村社区等基层公共卫生服务体系将是“十四五”时期的重中之重。文件还指出,要加强县域紧密型医共体建设,通过学科共建和双向流转形成“小病首诊在基层、大病医治在县内、康复治疗回基层”的良性就医格局。这与《国务院办公厅关于推进分级诊疗制度建设的指导意见》中明确的 “大病不出县”的目标一致。随着相关政策的出台,二三线城市及乡镇地区医疗影像设备的市场空间巨大。

数据显示,全球医疗影像设备市场规模已由2015年的553亿美元增至2019年的617亿美元,年复合增长率为2.8%,随着人口老龄化、技术发展以及医疗健康开支的增加,这一市场也将进一步扩大,预计到2024年将增至775亿美元,年复合增长率为4.7%。

全球医疗影像设备市场的历史和预测规模

纵观国内,近年来,在政策支持与科技创新双轮驱动下,我国医疗设备行业表现不俗。医疗影像设备市场规模已由2015年的509亿元,增至2019年的824亿元,年复合增长率为12.8%。预计到2024年,该市场将进一步增长至1211亿元,从2019年到2024年的年复合增长率为8.0%。

中国医疗影像设备市场的历史和预测规模

市场虽然巨大,但前有GPS等国际巨头的先发制胜,后有国内同行的奋力追赶,要想分羹增量市场,继续保持领先地位,并非易事。

众所周知,大型医学影像设备行业属于资金、技术及人才密集型行业,能否掌握核心技术,拥有一流研发人才,成为占领市场的关键。为此,近年来东软医疗不断加大研发投入以保持创新力,招股书显示,东软医疗研发总支出保持在4亿左右规模。

在研发队伍建设方面,东软医疗已在我国五个主要城市(沈阳、北京、上海、广州和南京)以及韩国设有研发办事处,在美国建立了研发团队。截至2020年12月31日,东软医疗全球研发团队聘用了865名研发专业人员,其中46%具备硕士以上学历。研发人员约占员工总数的32%,高于行业平均的25%。

此外,凭借20多年的研发经验,东软医疗已在全球范围内进行1472项专利申请,其中1316项是创新专利申请,可谓硕果累累。

但是,这些或许还不足以应对激烈的内外竞争。因此,东软医疗计划将上市融资继续用于强化高端数字医疗影像器械与核心部件产品的研发以及收购、扩张MDaaS业务、发展销售网络等。不难看出,东软医疗意在进一步加强自主创新,完善产品线,打造差异化竞争优势。

此番努力之后,东软医疗能否为行业带来更大惊喜,我们拭目以待。

推荐阅读:旗龙网

延伸阅读

TOP

- 排行榜